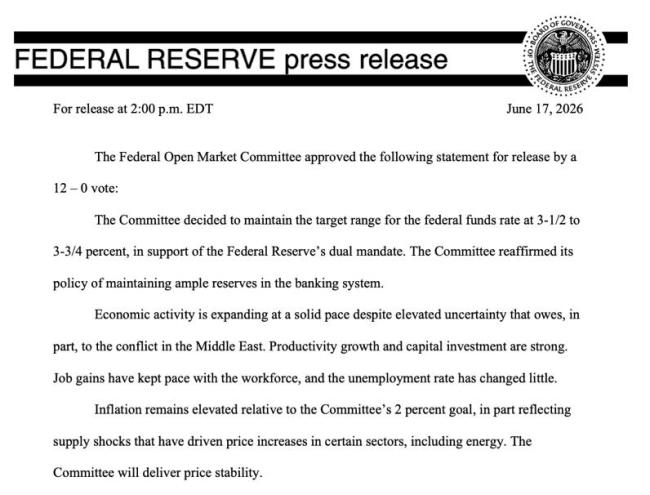

北京时间6月18日凌晨,美联储公布6月议息会议决议,FOMC委员以12:0全票通过维持政策利率在3.50%-3.75%不变,连续第四次按兵不动,符合市场预期。这是凯文·沃什就任美联储主席后的首次议息会议,市场关注的是这位“改革派”主席将如何重塑美联储的沟通框架与政策路径。

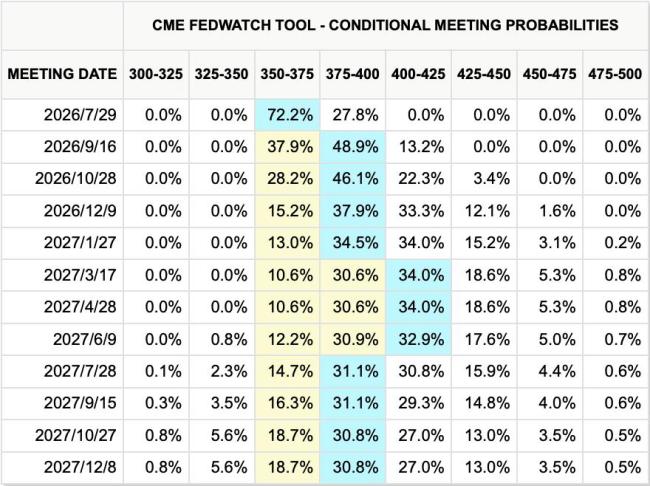

决议公布后,美股三大指数全线收跌,道指跌0.98%,标普500跌1.21%,纳指跌1.34%;黄金大跌逾150美元/盎司;2年期美债收益率上行接近15bp;美元指数大幅拉升至100.4。利率期货市场加息预期进一步升温,CME数据显示市场已经对下半年到明年上半年加息两次完成定价。

A股三大指数集体低开,但迅速走出独立行情。截至收盘,沪指跌0.43%,深成指涨0.94%,创业板指涨2.05%,创历史新高。市场资金进一步向科技龙头集中,半导体产业链全天表现活跃。

相较4月长达431字的声明,本次声明大幅精简至130字左右,核心变化包括删除前瞻指引,强调充足准备金制度,并不再公布票委具体投票情况,12票全票通过,与此前多次出现反对票形成鲜明对比。

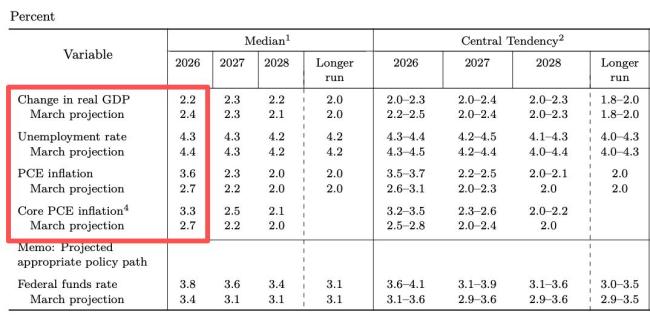

相较4月,SEP大幅上调通胀预测,2026年PCE通胀预测上调0.9个百分点至3.6%,核心PCE通胀预测同步上调至3.3%;小幅下调增长预测,实际GDP增速预测下调0.2个百分点至2.2%;小幅下调失业率预测,失业率预测下调0.1个百分点至4.3%。

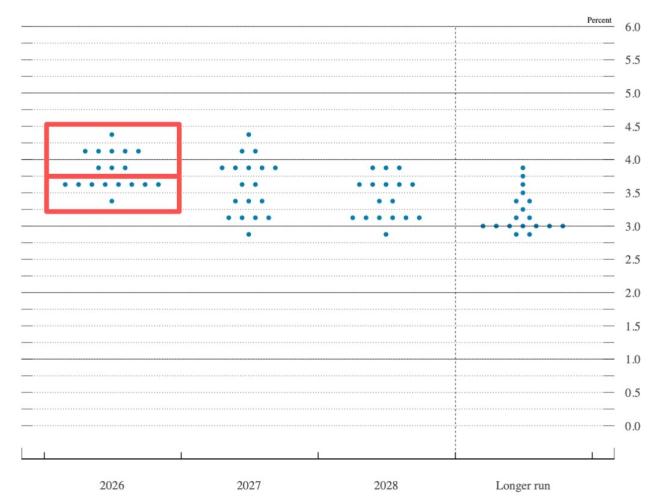

点阵图方面,18位提交预测的委员中,9人预计2026年内至少加息一次,8人预计利率不变,仅1人预计降息。最具标志性的是沃什本人未提交点阵图预测,他直言点阵图是“用铅笔画的、带大橡皮擦的那种”,对其政策执行“没有帮助”。此外,2028年的预测中也缺少了一个点,市场猜测这可能暗示沃什有意逐步废除点阵图机制。

沃什在发布会上展现出强硬的政策立场与改革姿态。他表示委员会“一致决定”将实现2%的通胀目标,在被问及是否修改通胀目标时直言“在重新确立实现2%目标的承诺和能力之前,没有必要重新审视它”。宣布正式放弃前瞻性指引,认为其“不适合当前的政策组合”。明确拒绝提交个人预测,称其“对政策实施没有帮助”。宣布成立五个特别工作组,分别负责美联储沟通、资产负债表、数据来源、生产率与就业(AI影响)以及通胀框架,各工作组将于年底前完成工作。批评官方数据存在严重滞后,直言“我们收到的一些数据可能只是历史的回响”,对私营数据和实时信息持开放态度。回避了是否与特朗普沟通的提问,仅表示与财长贝森特保持每周固定早餐会面。

沃什改革的实质,是切断市场对美联储路径依赖的定价惯性。前瞻指引与点阵图构成的旧有政策沟通机制正在被系统性地拆除,市场赖以形成利率共识的参照坐标正在消失。当美联储不再提供稳定的政策路径预期,市场便失去了最重要的估值锚点,利率波动将阶段性放大。

短期来看,市场将被迫回归以经济数据为单一定价锚的传统模式,资产价格对单月数据点的敏感度随之放大。中期而言,五大工作组能否在年底前构建一套被市场广泛接受的替代框架,决定了“制度真空”将持续多久。在此背景下,市场可能陷入预期混乱状态——既无法依赖官方指引,又缺乏统一的替代定价锚,不同参与者基于不同假设给出差异化定价,市场博弈烈度、定价价差和波动率均可能系统性放大。

从当前政策路线推演来看,若通胀维持当前水平且就业不显著恶化,则Q3到Q4存在单次25bp加息可能,若经济明显走弱则不轻易降息,点阵图可信度因主席不参与而下降,实际路径高度依赖实时数据。对美股而言,估值分母端可能受到压制,尤其利空高估值成长及SaaS及REITs等利率敏感资产,科技板块或呈现进一步分化,其中AI算力硬科技链条凭借强EPS增长及海外营收占比高或部分对冲贴现率上行压力。交易层面,在波动率回落后优先布局AI算力上游及具定价权的云基础设施服务商,回避SaaS和高估值成长股,此外可关注防御属性较强的金融、消费的能源工业。

对于港股,沃什鹰派表述使美元指数日内急拉近1%,加息预期上升或对港股带来进一步的估值压制;分子端上,港股底层驱动力仍锚定国内经济复苏斜率与企业盈利,6月社零总额同比下降0.6%,是2023年以来首次出现单月负增长,体现国内经济复苏整体仍然偏弱。展望后市,在流动性持续偏紧并且基本面无太多亮点的背景下,港股市场波动预计进一步加大,从技术面角度当前港股各大指数也已转向空头趋势,短期以防守为主,控制仓位谨慎开新仓。

决议公布后,美债收益率曲线呈现熊市平坦化,短端与长端显著分化,2年期上行接近15bp至4.18%,10年期上行5bp至4.49%,30年期则小幅下行1-2bp至4.93%,10y-2y期限利差收窄约10bp。利率期货市场对加息进行补定价。往后看,美债市场面临的核心矛盾是短端“鹰派定价”与长端“信号真空”之间的博弈。短端方面,9位委员指引的加息信号已经被市场快速计入,进一步上行的空间收窄。长端方面,沃什放弃前瞻指引、拒交点阵图,市场失去了重要的利率路径参照。沃什在发布会上直言,希望市场基于自身对经济的判断来定价,而非基于对央行官员如何解读数据的预期。这意味着在五大工作组年底提出替代框架之前,市场“信号真空”状态可能带来美债期限溢价重估,波动率放大是大概率事件。短期维持防御性配置,控制久期在2-5年中短端,等待改革方案落地后更清晰的定价锚形成。

星速配资提示:文章来自网络,不代表本站观点。